最后是业绩方面,2022年一季度已经开始回升。2021年底开始的回调,一定程度上确实是业绩的反映,因为2021年三、四季度净利润都是负增长。但3月份之后的继续杀跌,则很可能是因为疫情和美联储加息(人民币贬值)双重作用下的心理冲击。

最后是业绩方面,2022年一季度已经开始回升。2021年底开始的回调,一定程度上确实是业绩的反映,因为2021年三、四季度净利润都是负增长。但3月份之后的继续杀跌,则很可能是因为疫情和美联储加息(人民币贬值)双重作用下的心理冲击。 来源:点掌财经三、公募基金低配,加仓空间大。公募基金医药仓位仍处于历史相对低位。2022Q1全市场医药基金持仓比例为11.02%,环比上升0.2PP;同期医药股在A股总市值中占比为8.60%,环比下降0.1PP。基金低配时,往往意味着板块有较大的空间,因为基金高仓位同时板块高估值时才是风险最大的时候。 综上所述,从业绩增长、估值已经医药板块的逻辑来看,医药仍然值得信任。 阿牛智投投资顾问:柯昌武,证书编号:A0460619030001,本内容仅供参考,不构成投资建议,股市有风险,入市需谨慎

来源:点掌财经三、公募基金低配,加仓空间大。公募基金医药仓位仍处于历史相对低位。2022Q1全市场医药基金持仓比例为11.02%,环比上升0.2PP;同期医药股在A股总市值中占比为8.60%,环比下降0.1PP。基金低配时,往往意味着板块有较大的空间,因为基金高仓位同时板块高估值时才是风险最大的时候。 综上所述,从业绩增长、估值已经医药板块的逻辑来看,医药仍然值得信任。 阿牛智投投资顾问:柯昌武,证书编号:A0460619030001,本内容仅供参考,不构成投资建议,股市有风险,入市需谨慎 来源:阿牛智投

来源:阿牛智投 来源:点掌财经基金重仓板块目前估值空间-39%,从下图数据看,2017年-2019年基金重仓板块估值明显低估,机会也很大。从2021年一季度开始,进入高估状态,股价也就开始调整,一直延续到现在。所以基金重仓股只有具有明显估值优势才值得关注。

来源:点掌财经基金重仓板块目前估值空间-39%,从下图数据看,2017年-2019年基金重仓板块估值明显低估,机会也很大。从2021年一季度开始,进入高估状态,股价也就开始调整,一直延续到现在。所以基金重仓股只有具有明显估值优势才值得关注。  来源:阿牛智投综上所述,基金重仓方向目前净利润下滑,估值偏高,投资时机仍未到来。如果想抄基金的作业,最好选择业绩增长,并且估值有优势的公司跟踪。 阿牛智投投资顾问:柯昌武,证书编号:A0460619030001,本内容仅供参考,不构成投资建议,股市有风险,入市需谨慎

来源:阿牛智投综上所述,基金重仓方向目前净利润下滑,估值偏高,投资时机仍未到来。如果想抄基金的作业,最好选择业绩增长,并且估值有优势的公司跟踪。 阿牛智投投资顾问:柯昌武,证书编号:A0460619030001,本内容仅供参考,不构成投资建议,股市有风险,入市需谨慎

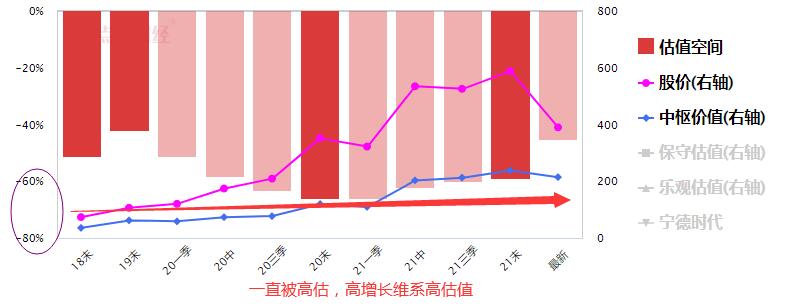

来源:点掌财经为什么年报如此靓丽,股价却下跌。笔者的思考是炒股其实是炒未来,净利润同比增长185%会是未来宁德时代很多年的常态吗?要回答这个问题,可以以史为鉴。通过对全部A股历史数据分析可以知道,过于快速的增长往往是不可持续的,比较可持续的增长速度大约在20%-40%区间。所以通常把20%-40%的可持续增长称之为黄金增长带,当净利润增速远超于黄金增长带时,这注定不会成为一种常态。

来源:点掌财经为什么年报如此靓丽,股价却下跌。笔者的思考是炒股其实是炒未来,净利润同比增长185%会是未来宁德时代很多年的常态吗?要回答这个问题,可以以史为鉴。通过对全部A股历史数据分析可以知道,过于快速的增长往往是不可持续的,比较可持续的增长速度大约在20%-40%区间。所以通常把20%-40%的可持续增长称之为黄金增长带,当净利润增速远超于黄金增长带时,这注定不会成为一种常态。 来源:阿牛智投

来源:阿牛智投 来源:点掌财经

来源:点掌财经

暂无数据

扫一扫 下载APP

扫一扫 下载APP

鲁公网安备 37010102000507号

鲁公网安备 37010102000507号

;){kind=link}

;){kind=link}

;){kind=link}

;){kind=link}

;){kind=link}

;){kind=link}

;){kind=link}

;){kind=link}

;){kind=link}

;){kind=link}